Ogólnie

Zarządzanie finansami obejmuje wszystkie aspekty pozyskania, wykorzystania i kontrolowania zasobów finansowych. Celami zarządzana finansami są:

- oszacowanie kosztów osiągnięcia celów;

- ocena rentowności osiągnięcia celów;

- zabezpieczenie finansów i ich uwalnianie w cyklu życia;

- ustanowienie i obsługa systemów finansowych;

- monitorowanie i kontrola wydatków.

Na zarządzanie finansów składają się trzy główne obszary:

Ocena inwestycji to procedura oceny rentowności prac. Jest ona jednym z głównych elementów wejściowych do uzasadnienia biznesowego.

Finansowanie obejmuje zabezpieczenie środków niezbędnych do zakończenia prac oraz zapewnia przepływ środków pieniężnych.

Budżetowanie i kontrola kosztów obejmuje szacowanie kosztów, przewidywanie przepływu środków pieniężnych i ustanowienie ich kontroli.

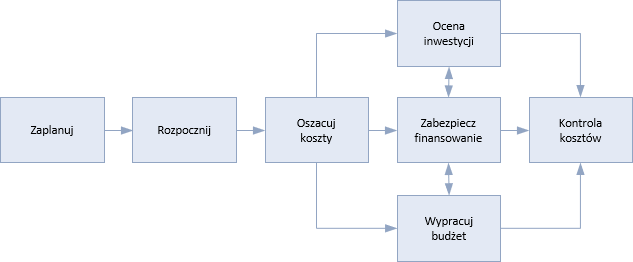

Zarządzanie finansami na projekcie, programie lub portfolio przyjmuje wiele różnych form, ale poniżej pokazano prostą procedurę:

Procedura zaczyna się od planowania, w trakcie którego określany jest zakres i cele zarządzania finansami i w rezultacie powstaje plan zarządzania finansami. Krok rozpoczynania wykonywany jest po zatwierdzeniu prac i mobilizacji zasobów potrzebnych do zarządzania finansami.

Pierwszym krokiem specyficznym dla tego procedury jest oszacowanie ile może kosztować wykonanie pracy. Ocena kosztów powstaje i jest doprecowywana równolegle z innymi procedurami planistycznymi ustanawiającymi zakres prac i szacującymi harmonogramy, zasoby i ryzyka.

Szacowane koszty są ważone z wartością benefitów (wyliczonych w procedurze zarządzania benefitami) i dokumentowane w uzasadnieniu biznesowym. Praco zostają zatwierdzone nie tylko, gdy benefity przewyższają koszty, ale i wtedy, gdy organizacja nie jest w stanie uzyskać lepszej stopy zwrotu poprzez inną inwestycję.

Oszacowane koszty zostaną zebrane w budżety dla różnych aspektów prac. Następnie są one łączone z harmonogramem dostarczania, by stworzyć informację o przepływie środków pieniężnych. Dodatkowe budżety mogą powstać, by obsłużyć rezerwy i rezerwy awaryjne pozostające w gestii sponsora.

Działania związane z zabezpieczeniem funduszy dzieją się równolegle z tymi krokami i w różnych fazach cyklu życia. Przykładowo, kiedy zlecenie przygotowania rozpocznie fazę identyfikacji, powinny iść za tym fundusze na ukończenie procesu identyfikacji.

Gdy założenia projektu zostaną zatwierdzone na końcu procesu identyfikacji powinny iść za tym potwierdzone środki na ukończenie procesu definicji i wystarczające ilość środków, by ukończyć prace.

Wraz z postępem prac i ilością zaangażowanych środków pieniężnych, należy wdrożyć systemy kontroli finansowej adekwatne do ilości i rodzaju transakcji finansowych. Będą one działały w połączeniu z systemami zarządzania harmonogramem w celu przewidywania przepływu środków pieniężnych i śledzenia faktycznych wydatków względem budżetu.

Podejście do zarządzania finansami w projekcie, programami lub portfolio w dużej mierze zależy od polityk, procedur i standardów organizacji. One z kolei podlegają środowiskom regulacyjnym i prawnym. Procedury finansowe muszą być określone w planie zarządzania finansami i być zgodne z wszelkimi standardami organizacji. Muszą także mieć możliwość przepływu informacji do systemów finansowych organizacji.

Projekty, programy i portfolio

Systemy zarządzania finansami musza być adekwatne do skali i złożoności pracy. Z jednej strony będą to małe projekty w ramach działu a z drugiej wysoko złożone portfolio międzynarodowych projektów i programów podlegających organizacjom partnerskim. Niezależnie od skali i złożoności podstawowym założeniem jest, że koszty muszą być kontrolowane i należy zapewnić, że nie przekroczą wartości oczekiwanych benefitów.

W przypadku mniejszych projektów nie ma uzasadnienia inwestowania w dedykowane systemy finansowe, więc będą one korzystały z systemów organizacji. Może to prowadzić do problemów związanych z faktem, że system skonfigurowany jest do raportowania działalności operacyjnej i nie wspiera struktury podziału kosztów wymaganej przez projekt.

Bardziej dojrzałe organizacje zapewniają możliwość wymiany danych pomiędzy systemami finansowymi i tymi używanymi do harmonogramowania.

Przy dużych projektach i programach uzasadnione jest posiadanie przez nie dedykowanych systemów zarządzania finansami, a portfolio powinny zdecydowanie taką możliwość posiadać. Systemy te muszą dawać możliwość konsolidacji danych finansowych z różnych źródeł, jak projekty składowe, działalność operacyjna i infrastruktura menedżerska.

Polityki finansowe i księgowe muszą być spójne, co stanowi wyzwanie, gdy praca odbywa się w środowisku międzynarodowym, pomiędzy różnymi firmami albo obu przypadkach razem.

Dziękujemy Maciejowi Mordaka za tłumaczenie